2019年中国伺服电机行业现状与发展趋势

文件来源:上海津驰自动化设备有限公司发布时间:2019-10-31点击次数:4724次

机器人、包装机械、医疗设备带动伺服电机市场需求增长

近年来,中国制造业整体景气度下行;2019年8月,中国规模以上工业产值同比增长4.4%,环比下降0.4个百分点。伺服电机是实现智能制造业的核心装备之一,市场规模受下游景气程度影响,市场增速出现较大滑落。

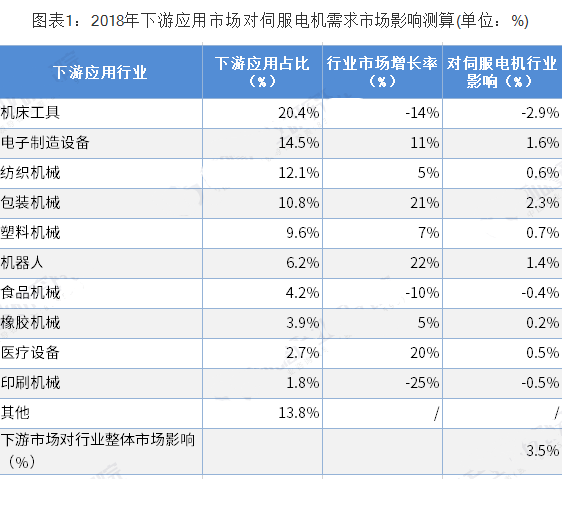

伺服电机下游市场情况

2018年,伺服电机的下游应用市场包括机床工具(20.4%)、电子制造设备(14.5%)、纺织机械(12.1%)、包装机械(10.8%)、机器人(6.2%)等。

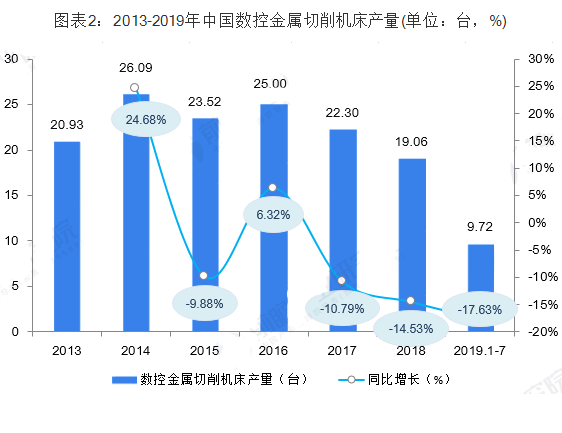

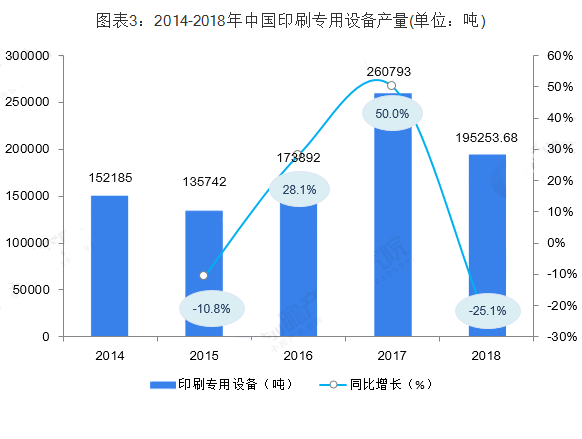

2018年,机床工具市场、食品机械市场、印刷机械市场均出现下滑。根据机经网数据,2018年,中国数控金属切削机床产量为19.06万台,同比下降14.53%;2018年,中国印刷专用设备产量为19253.68吨,同比下降25.1%。

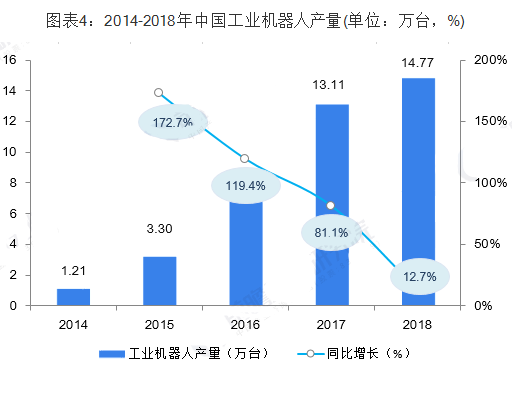

机器人、包装机械及医疗设备市场则保持较快增长,带动伺服电机需求市场增长

根据国家统计局数据,2018年,中国工业机器人产量为14.77万台,同比增长12.7%,根据中国电子学会数据,2018年中国服务机器人市场增长约为43.9%,2018年整体机器人市场增速在22%左右。

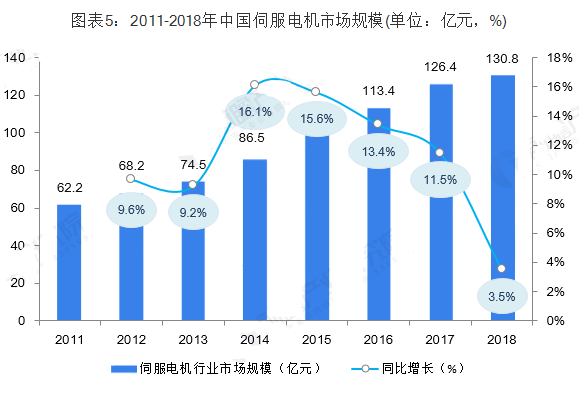

通过测算,2018年,下游市场需求对伺服电机市场增长贡献率为3.5%左右,按此增速,2018年,中国伺服电机的市场规模为130.8亿元。

综合来看,尽管受经济增速放缓,制造业景气度下滑影响,伺服电机市场增速有所放缓,但从产业长期发展趋势来看,随着控制系统灵活度上升,智能制造替代人工的刚性需求,未来驱动、控制的比例将逐渐提升,伺服市场空间有望维系较快增长。

国内企业在伺服电机领域技术水平不断突破

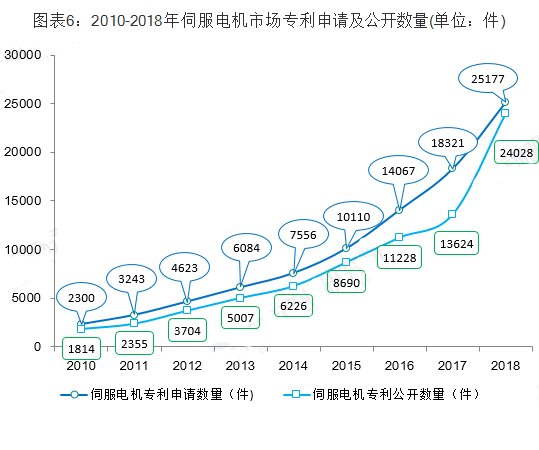

2010年以来,中国企业在伺服电机领域研发投入整体呈现上升趋势,相关专利申请及公开数量实现稳定增长。通过SooPAT专利网通过关键字“伺服电机”查询行业专利数量,2018年,伺服电机行业相关专利申请数量达到25177件,同比增长37.4%,专利公开数量为24028件,同比增长76.4%。

随着中国伺服电机企业技术不断取得突破,产品逐渐得到市场认可,企业营收总体实现稳步增长。国产份额占比25%,市场份额持续提升中。

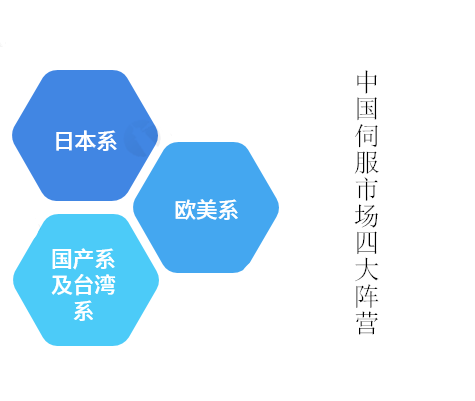

中国伺服市场分为日系、欧美系、台湾系、国产品牌四个阵营。日系品牌凭借良好的产品性能与极具竞争力的价格垄断了中小型OEM(设备制造业)市场,欧美品牌占据高端,下游以大型机械为主;台湾品牌产品价格和技术水平定位于外资品牌和国产品牌之间;国产企业产品功率范围多在22KW以内,技术路线上与日系产品接近,整体竞争力不断提高。

根据数据分析,2018年,欧美系份额从2017年的18.7%提高到19%,日台份额从59%略降到56%,国产厂商份额从22.3%增长到25%。其中份额占比最高日台系厂商业绩普遍下滑,和其优势机床行业景气度下滑有关;欧美系厂商份额略有增长,国产伺服依然增长迅速,在纺织、锂电、工业机器人、电子、物流等多个行业替代外资市场,份额提升较多。

综合来看,2019年中国伺服电机市场需求量会超过2018年大大增长,国产伺服电机市场份额将会持续增升,中国伺服电机行业前景大好。